Pflegezusatzversicherung – mehr Sicherheit fürs Alter

Die sich ständig verbessernden Lebensumstände haben dazu geführt, dass die Menschen immer älter werden. Damit nimmt aber auch die Zahl der altersbedingten Erkrankungen zu.

Das Maß an Pflegebedürftigkeit im Alter steigt. Die Kosten können weder durch die Krankenkassen noch durch die Pflegeversicherung komplett aufgefangen werden. Ein Zusatz-Modul muss her, damit als Senior alles für einen geregelt ist.

Inhaltsverzeichnis

Probleme bei der staatlichen Pflege

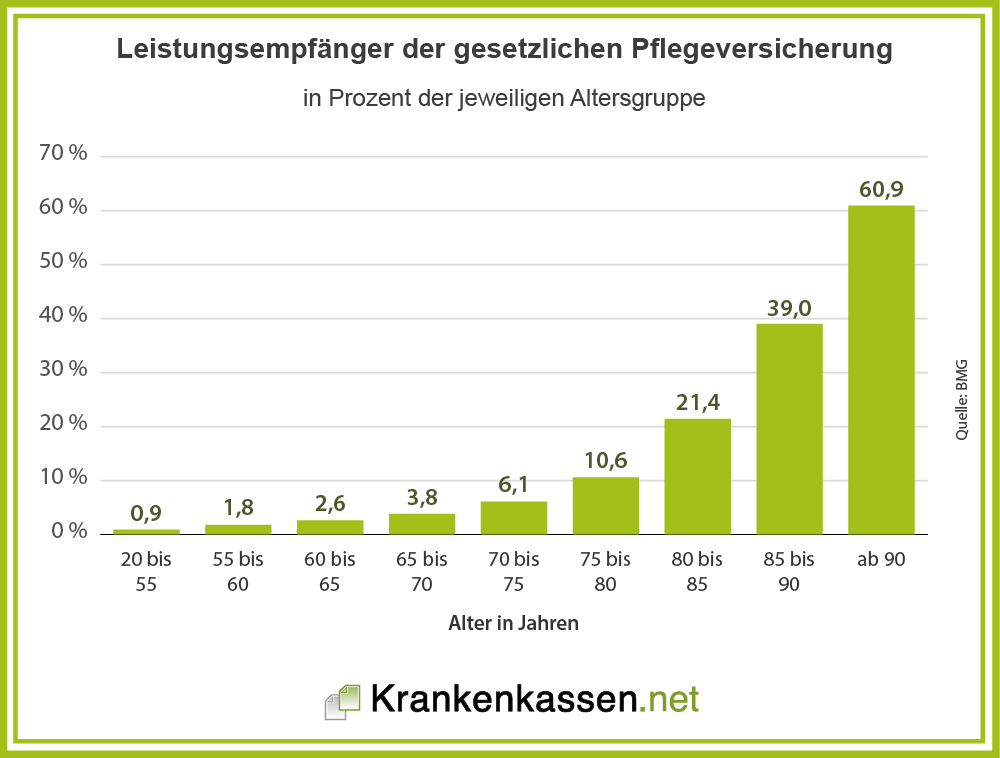

In Deutschland wird bei den Sozialversicherungen das Umlageverfahren angewendet – auch bei der Pflegeversicherung. Das bedeutet, dass von den Beiträgen der Steuerzahler unmittelbar die Leistungsempfänger, also die heutigen Pflegebedürftigen, profitieren. Aufgrund des demografischen Wandels gibt es aber aktuell mehr Pflegebedürftige und weniger Beitragszahler. Die Rechnung geht nicht mehr auf. Die nachfolgende Infografik verschafft einen Überblick über die prozentuale Verteilung der Bedürftigen nach Altersgruppen. Es ist deutlich zu erkennen, dass mit zunehmenden Alter das Risiko steigt, selbst zum Pflegefall zu werden.

Eigenanteil übersteigt oft finanzielle Möglichkeiten

Darüber hinaus deckt die staatliche Pflegeversicherung nur einen Teil der tatsächlich anfallenden Kosten im Pflegefall. Wie groß die Lücke ist, die Pflegebedürftige aus eigener Tasche zu zahlen haben, verdeutlicht folgende Übersicht zu den durchschnittlichen monatlichen Kosten für vollstationäre Pflege (Pflegesatz, Unterkunft und Verpflegung sowie Kosten für Zweibettzimmer) und Leistungen der Pflegepflichtversicherung:

| Finanzierungslücken bei Pflegepflichtversicherung | |||

|---|---|---|---|

| Pflegegrad | Gesamtkosten in EUR | Zuschuss der Pflegekasse in EUR | Eigenbeitrag in EUR |

| 1 | 2.799 | 125 | 2.674 |

| 2 | 3.333 | 770 | 2.563 |

| 3 | 3.825 | 1.262 | 2.563 |

| 4 | 4.338 | 1.775 | 2.563 |

| 5 | 4.568 | 2.005 | 2.563 |

| Quelle: Deutsche Seniorenstift | |||

Anzahl der Leistungsbezieher

Doch nicht jeder Pflegebedürftige hat die gleiche Pflegeart nötig. Neben den Pflegestufen wird zwischen ambulanter und stationärer Pflege unterschieden. Die stationäre Pflege ist dabei deutlich teurer. Wie hoch die Zahl der ambulant und stationär Gepflegten ist, zeigt das Diagramm:

Werte von

Veränderung zum Vorjahr

Werte von

Leistungsausgaben

Im Jahr 2017 waren von 5,236 Millionen Pflegebedürftiger in Deutschland rund 13 Prozent in stationärer Behandlung. Dieses Patienten mussten also – je nach Pflegestufe – mächtig tief in die Tasche greifen, sofern keine Pflegezusatzversicherung vorhanden war und die Lücke hätte füllen können. Wie hoch dabei lediglich die Leistungsausgaben in der sozialen Pflegeversicherung waren, klärt nachfolgendes Diagramm:

Werte von

Veränderung zum Vorjahr

Werte von

Ausgaben pro Kopf

Aus den gesamten Leistungsausgaben und der Anzahl der Leistungsempfänger in der sozialen Pflegeversicherung leiten wir im nächsten Schritt die interessanteste Zahl ab: die Ausgaben der Pflegeversicherung pro Leistungsbezieher:

Werte von

Alle genannten Gründe und aufgelisteten Daten machen mehr als deutlich, wie wichtig und sinnvoll eine Pflegeversicherung als ergänzende Absicherung sein kann. Mit dem der Abschluss einer privaten Pflegeversicherung können Sie sich und Ihre Angehörigen im Pflegefall vor dem finanziellen Ruin schützen.

Eine Pflegezusatzversicherung kann das Problem lösen

Schon jetzt bieten die Krankenkassen ihren Mitgliedern beitragspflichtige Zusatzleistungen für den Ernstfall an. So kann man auch heute schon eine Tagegeldversicherung abschließen, die für den Fall greift, dass eine Pflegebedürftigkeit entsteht. In diesem Fall zahlt die Kasse einen vorher festgelegten täglichen Betrag. Der Pflegebedürftige muss die einzelnen Pflegeleistungen nicht nachweisen. Eine Kontrolle ist nicht vorgesehen. Sind nur geringe Pflegeleistungen notwendig, kann der Versicherte mit dieser Lösung sogar noch einen Gewinn machen.

Übersteigen die Leistungen das Tagegeld, muss der Versicherte die Differenz aus Eigenmitteln bestreiten. Das zweite bereits bestehende Modell ist die so genannte Pflegekostenversicherung. Sie springt ein, wenn die anfallenden Pflegekosten nicht durch die Pflegeversicherung gedeckt sind. In diesem Fall zahlt die Versicherung dann einen vorher durch den Beitrag festgelegten Zuschuss, der sich an den anfallenden Leistungen orientiert.

Sinn macht diese Versicherung besonders für junge Menschen, die mit einem geringen Monatsbeitrag einsteigen können, der sich jährlich erhöht. Je älter der Antragsteller ist, umso höher ist natürlich auch der Betrag. Die meisten Krankenkassen haben auch einen Aufnahmestopp ab einer bestimmten Altersgrenze verhängt. In jedem Fall lohnt es sich, vor Abschluss einer solchen Zusatzversicherung die Angebote der einzelnen Kassen zu vergleichen.

Fazit

Diese Entwicklung stellte die Regierungen im 20. Jahrhundert immer wieder vor neue Aufgaben. Es mussten ausreichend Pflegeplätze geschaffen werden, da sich auch die Familienstrukturen zu ändern begannen und Familien nicht mehr zwangsläufig die Pflege eines alten oder kranken Familienmitglieds übernehmen konnten. So entstand die Pflegeversicherung. Doch inzwischen reichen auch die Einnahmen, die dadurch erwirtschaftet werden, nicht mehr aus, um alle Versorgungsleistungen finanzieren zu können.

Deshalb wird in der Bundesregierung seit einiger Zeit laut über eine so genannte Pflege – Zusatz – Versicherung nachgedacht. Gesetzliche und private Krankenkassen haben inzwischen signalisiert, dass sie bereit wären, hier über sinnvolle Kooperationen nachzudenken. Zu vermeiden sein wird diese neue vom Gesetzgeber als bindend vorgesehene Versicherung wohl nicht. Denn die aktuelle Pflegeversicherung deckt die entstehenden Kosten im Pflegefall nur zu einem geringen Teil.

Obwohl die Kassen bereits bis zu 1.750,00 € pro Pflegefall und Monat finanzieren, reicht dieser Betrag nicht aus. Diese Fakten liegen auf der Hand und damit kann auch die Notwendigkeit weiterer Finanzierungsmöglichkeiten als unbestritten gelten. Dennoch sind derzeit nur etwa 25 Prozent der Deutschen bereit, in eine solche Versicherung bis zu 20 Euro monatlich zu investieren. Derzeit müssen wirtschaftliche Versorgungslücken im Pflegefall aus dem eigenen Vermögen finanziert werden. Verfügt die pflegebedürftige Person nicht über Eigenmittel, muss die Familie einspringen, was dem Familienfrieden meist nicht dienlich ist.

Surftipp: Infos zu Privaten Krankenversicherungen

Die Aufgaben haben sich erweitert – Krankenkassen suchen neue Wege

Als die gesetzlichen Krankenkassen Mitte des neunzehnten Jahrhunderts durch den Gesetzgeber gegründet wurden, konnte niemand ahnen, wie sich die Anforderungen an die Kassen im Laufe der Zeit verändern würden. Die Bedürfnisse der Menschen in der industriellen Revolution unterschieden sich stark von den heutigen. Menschen mit geringem Einkommen und ihre Familie hatten nur eine geringe Lebenserwartung. Hygienisch inakzeptable Verhältnisse, Mangelernährung und keinerlei medizinische Versorgung sorgten dafür, dass auch die Kindersterblichkeit bei 25 Prozent lag.

Die gesetzlichen Krankenkassen bekamen den Auftrag, ein medizinisches Versorgungssystem zu schaffen, dass auch diese Klientel zu einer vernünftigen ärztlichen Versorgung im Krankheitsfall verhelfen sollte. Familienmitglieder, die selbst kein Einkommen hatten, wurden kostenfrei mitversorgt. Die „Volksgesundheit“ besserte sich zusehens. Dank ständig verbesserten hygienischen Lebensbedingungen und der Möglichkeit, sich gesund zu ernähren, überlebten immer mehr Kinder, die Menschen blieben länger gesund und wurden älter.

Heute ist das deutsche Sozialsystem an einem Punkt angelangt, an dem jeder Bürger eine angemessene medizinische Versorgung im Krankheitsfall erhält. Die aktuelle Lebenserwartung liegt für Frauen bei 83 Jahren, für Männer bei 78 Jahren (Sterbetafeln DeStatis, 2009/11). Viele Menschen erreichen aber inzwischen durchaus auch ein Alter von 100 Jahren. Damit einhergehen natürlich auch zahlreiche neue Anforderungen an das Sozialsystem, das diese zunehmende Flut an Senioren versorgen muss. Und da reicht nicht mehr nur die rein medizinische Versorgung aus. Die Zahl derer, die im Alter gepflegt werden müssen, steigt jährlich.