Lange Krankheit – was tun, wer zahlt?

Für bis zu sechs Wochen haben kranke Arbeitnehmer Anspruch auf die Fortzahlung ihres Gehalts durch den Arbeitgeber. Danach übernimmt die gesetzliche Krankenversicherung (GKV). Versicherte in der GKV erhalten Krankengeld für maximal 72 Wochen. Die Höhe des Krankengelds orientiert sich an dem bisherigen Gehalt, ist allerdings geringer. Wir erklären, wie sich Krankengeld berechnet und wie es nach den 72 Wochen weitergeht.

Krankengeld beträgt 70 Prozent des täglichen Bruttoentgelts, maximal aber 90 Prozent des täglichen Nettoentgelts. Es erfolgt eine Vergleich zwischen diesen beiden Werten. Der niedrigere Wert wird durch die Krankenkasse als Krankengeld gewährt. Berechnet wird generell mit 30 Tagen pro Monat.

Beispielrechnung für Krankengeld

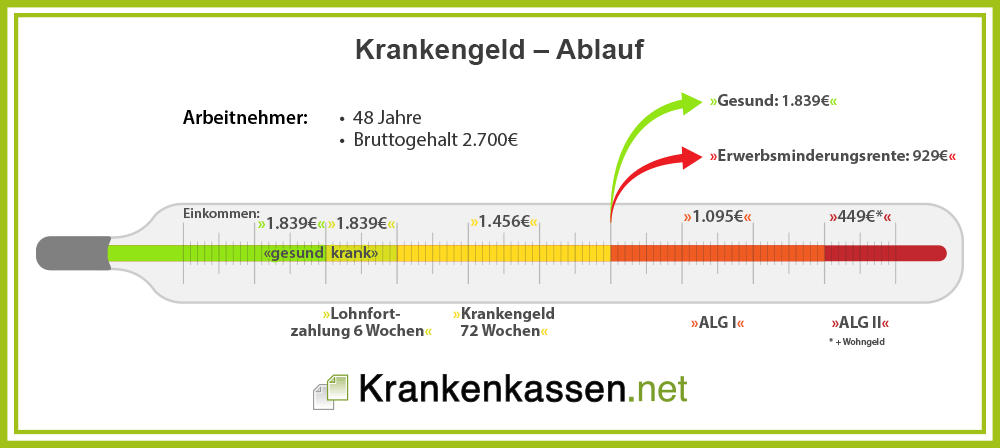

Wir berechnen das Krankengeld für einen Arbeitnehmer*: Alter 48, gesetzlich versichert, Zusatzbeitrag: 1,30 Prozent, Steuerklasse 1, alte Bundesländer, keine Kinder.

- Brutto-Gehalt pro Monat: 2.700,00 Euro

- Netto-Gehalt pro Monat*: 1.839,65 Euro

Brutto-Rechnung

2.700 Euro / 30 Tage = 90,00 Euro

70 Prozent von 90,00 Euro = 63,00 Euro

Netto-Rechnung

1.839,65 Euro / 30 Tage = 61,32 Euro

90 Prozent von 61,32 Euro = 55,19 Euro

Wie dieses Beispiel zeigt, erhält der kranke Arbeitnehmer ein Krankengeld von 1.655,64 Euro pro Monat. Von diesem Betrag werden Sozialversicherungsbeiträge (ohne Krankenversicherungsbeitrag) abgezogen.

Krankengeld pro Monat: 1.655,64 Euro

- – Rentenversicherung (AN-Anteil: 9,30 %): 153,97 Euro

- – Arbeitslosenversicherung (AN-Anteil 1,20 %): 19,87 Euro

- – Pflegeversicherung (AN-Anteil 1,525 % – kinderlos): 25,25 Euro

Ergebnis: Das Krankengeld (minus Sozialabgaben) beträgt 1.456,55 Euro

Hinweis: Steuern beachten!

Vielen Beziehern von Krankengeld droht eine Steuernachzahlung. Zwar ist auf das Krankengeld zunächst keine Steuer zu entrichten, allerdings kann das Finanzamt den Steuersatz des bisherigen Gehalts im Rahmen des Progressionsvorbehalts anpassen (bzw. erhöhen).

Wie geht es nach dem Krankengeld weiter?

Nach dem Ablauf des Zeitraums von 72 Wochen bestehen drei Möglichkeiten: a) Wiedereinstieg ins Berufsleben, b) Arbeitslosigkeit oder c) Erwerbsminderungsrente.

Jede dieser Varianten ist mit bestimmten Konsequenzen verbunden.

Noch einmal die Auszahlungsvarianten im Überblick:

Wichtig: Fällt der Arbeitnehmer innerhalb eines Zeitraums von drei Jahren mehrfach aufgrund derselben Krankheit aus, wird das Krankengeld trotzdem nur für maximal 72 Wochen gewährt. Eine Fristverlängerung ist nicht vorgesehen, selbst wenn eine weitere Krankheit hinzukommt. Erst nach Ende von Krankheit A kann der Anspruch auf Krankengeld erneut beginnen (sofern danach eine andere Erkrankung auftritt). Zwischen dem Ende von Krankheit A und dem Beginn von Krankheit B muss mindestens ein Tag liegen.

Was hat der Arbeitnehmer zu tun, wenn eine Arbeitsunfähigkeit eintritt?

Tritt eine Arbeitsunfähigkeit ein, muss der Arbeitnehmer seine ärztliche Arbeitsunfähigkeitsbescheinigung (AU-Bescheinigung) bei der Krankenversicherung einreichen. Die Krankenkasse trägt das spätere Krankengeld. Versicherte erhalten den Anspruch auf Krankengeld bereits ab dem Tag, an dem die ärztliche Feststellung der Arbeitsunfähigkeit erfolgt.

Statistik: Ausgaben der Krankenkassen für Krankengeld 2004 bis 2020

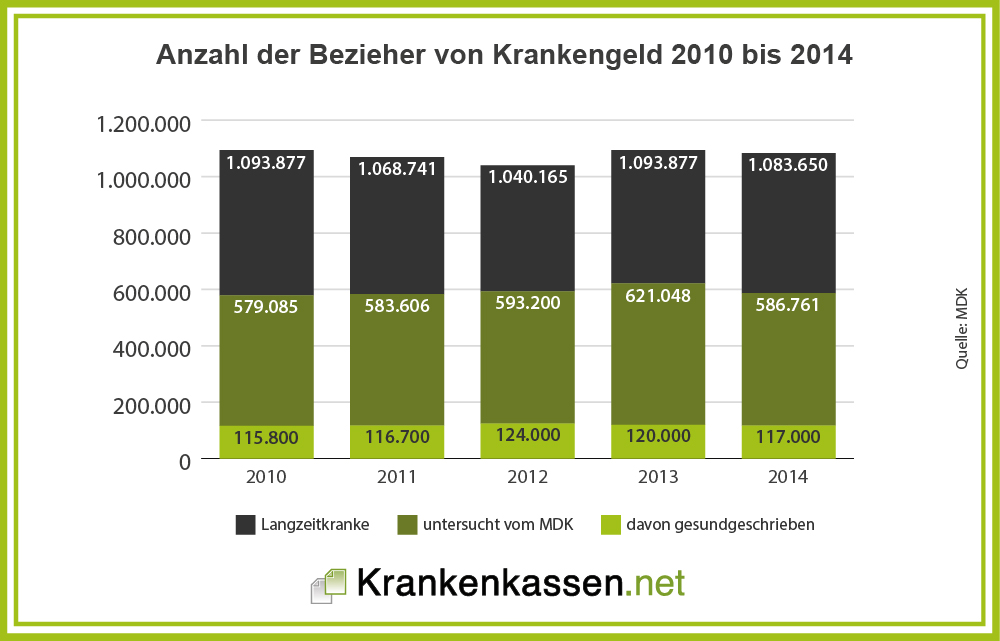

Wie die Daten des Bundesministeriums für Gesundheit (BMG) belegen, steigen die Ausgaben der gesetzlichen Krankenkassen für Krankengeld seit Jahren an. Diesem Trend versuchen viele Krankenkassen inzwischen entgegenzuwirken – mitunter mit unlauteren Mitteln und Druck.

Hinweis: Anrufe der Krankenkassen zur „Beratung und Unterstützung“ sind nicht erlaubt bzw. nur mit Einwilligung des Versicherten. Intime Fragen muss niemand am Telefon beantworten. Hat die Kasse berechtigte Zweifel, kann sie den Medizinische Dienst Bund einschalten, welcher eine Prüfung vornimmt. Der Medizinische Dienst fragt unter anderem beim behandelnden Arzt nach und erstellt ein Gutachten (AU-Begutachtung). Gegen das Gutachten kann der Versicherte Widerspruch einlegen und ein Zweitgutachten über seinen Arzt beantragen.

Rund die Hälfte aller langfristigen Fälle wird noch einmal durch den Medizinische Dienst geprüft, wie diese etwas älteren Zahlen zeigen. Etwa 20 Prozent werden danach gesundgeschrieben.

Was der Medizinische Dienst prüft, lässt sich hier nachlesen.

Was passiert, wenn die Arbeit nicht mehr aufgenommen werden kann?

Ist an eine Rückführung an den Arbeitsmarkt aus gesundheitlichen Gründen unmöglich, dann ist die Krankenversicherung nicht mehr zuständig. Stattdessen zahlt die Rentenversicherung eine Erwerbsminderungsrente. Grundsätzlich gilt: „Reha vor Rente„, d. h. zunächst wird geprüft, ob die Erwerbsfähigkeit durch eine medizinische oder berufliche Rehabilitation wiederherstellbar ist. Von der festgestellten Leistungsfähigkeit ist die Höhe der Erwerbsminderungsrente abhängig.

Die medizinischen Voraussetzung für die Erwerbsminderungsrente: Der Kranke kann wegen seiner Behinderung weniger als sechs Stunden pro Tag arbeiten. Der Beruf ist nicht relevant.

Mehr zur Erwerbsminderungsrente findet sich hier.

Hinweis: Erwerbsminderungsrenten sind immer mit finanziellen Einbußen verbunden!

Idealerweise führt der Weg aus der Krankheit wieder zurück ins Berufsleben. Allerdings ist dies nicht immer gewährleistet. Bisweilen folgt auf die Krankheitsphase die Arbeitslosigkeit. Läuft das Krankengeld nach 72 Wochen aus, hat der Kranke Anspruch auf Arbeitslosengeld I (ALG I). Dieses wird bis zum Alter von 50 Jahren für 12 Monate gezahlt. Älter Personen bis 55 erhalten ALG I für 15 Monate, bis 58 Jahre 18 Monate und für über 58-Jährige sogar 24 Monate. Danach wird das Arbeitslosengeld II gezahlt (ALG II).

Die Bundesagentur für Arbeit hat dazu folgende Tabelle gemäß § 147 SGB III (2) veröffentlicht:

Was ist das Hamburger Modell?

Das Hamburger Modell ist eine gesetzliche Leistung der Kranken- bzw. Rentenversicherung. Auf diesem Weg wird es Arbeitnehmern erleichtert, nach langer Krankheit den Wiedereinstieg in den Job zu bewältigen. Der Versicherte arbeitet zunächst täglich oder an wenigen Tagen in der Woche ein paar Stunden. Ein Gehalt wird nicht gezahlt. Allerdings wird das Krankengeld weiter gewährt. Eventuell sind Zuschüsse durch den Arbeitgeber möglich.

Wer dieses Hamburger Modell in Betracht zieht, muss sich zunächst an den behandelnden Arzt wenden. Jener erstellt einen Plan für den Wiedereinstieg. Dieser Aufbauplan wird mit dem Arbeitgeber abgestimmt, der zustimmen muss. Anspruch auf die Arbeitsleistung hat der Arbeitgeber indes nicht. Es besteht kein Vertragsverhältnis. Entsprechend kann die Anzahl der Arbeitsstunden jederzeit angepasst werden.

Privat absichern: Krankentagegeld in der PKV

Versicherte in der PKV müssen das Krankengeld ggf. in einem zusätzlichen Tarifbaustein mitversichern. Mehr zum Krankentagegeld finden Sie in unserem Ratgeber zu diesem Thema.