Betriebliche Krankenversicherung (bKV)

Aktives Gesundheitsmanagement, um krankheitsbedingte Fehltage zu reduzieren, Mitarbeiter zu binden und Fachkräfte zu überzeugen. Genau hier setzt eine betriebliche Krankenversicherung (bKV) an. Sie mag zwar kein Allheilmittel im Kampf gegen die Personalnot sein. Dafür schafft sie eine Win-win-Situation. Denn beide Seiten profitieren, die Firma und die Mitarbeitenden. Kurzum: Eine bKV bietet ein Füllhorn an Vorteilen, denen keine gravierenden Nachteile gegenüberstehen. Betrachtet man die betriebliche Krankenversicherung nüchtern als Investition, stärkt sie die Mitarbeiter und damit den Rücken des Unternehmens. Das zeigt auch ein Blick auf die Beliebtheit der bKV unter Angestellten:

- Eine betriebliche Krankenversicherung verbessert die Personalbindung.

- Mit der bKV schafft man positive Anreize für Fachkräfte.

- Dank aktivem Gesundheitsmanagement sinkt der Krankenstand.

- Mitarbeitende wissen das Engagement zu schätzen.

- Die Beiträge können steuerlich geltend gemacht werden.

- Die bKV gewährt Gesundheitsvorsorge weit über die gesetzliche Versicherung hinaus.

Inhaltsverzeichnis

Was ist eine bKV?

Doch was ist oder vielmehr bietet eine betriebliche Krankenversicherung? Es handelt sich um eine private Krankenzusatzversicherung, die seitens des Arbeitgebers als freiwillige Sozialleistung erbracht wird. Dazu schließt das Unternehmen einen Gruppenvertrag mit einer Krankenversicherung ab, meldet die Mitarbeiterinnen und Mitarbeitern – gegebenenfalls auch deren Angehörige – und finanziert auf diese Weise eine Reihe von Leistungen, mit denen eine bestehende gesetzliche und teils auch private Krankenversicherung aufgestockt wird.

Flexible Tarifgestaltung

Wie eine betriebliche Krankenversicherung ausgestaltet wird und welche Leistungen inkludiert sind, entscheidet das Unternehmen. Am Markt haben sich drei Modelle etabliert, die den Firmen und meist auch den Mitarbeitenden größtmögliche Flexibilität einräumen:

- Budgetmodell: Im Rahmen des Budgetmodells wird den Mitarbeitern ein Gesundheitsbudget eingeräumt, das sie im Laufe des Jahres ausschöpfen können. Angeboten werden in der Regel Modelle mit 300, 600, 900, 1.200 und 1.500 Euro pro Jahr. Der Betrag kann frei verwendet werden. Den Rahmen setzt dabei der Leistungskatalog der bKV – etwa Zahnersatz, Sehhilfen, Besuche beim Heilpraktiker, Rückentraining oder die Versorgung als Privatpatient im Krankenhaus.

- Bausteinmodell: Beim Bausteinmodell wählt der Arbeitgeber die Elemente aus, die in der bKV enthalten sein sollen. Sie stammen unter anderem aus den Bereichen Zahngesundheit, Zahnersatz, Krankenhaus und Vorsorge. Für jeden dieser Bausteine gilt: Sie decken Leistungen ab, die von der gesetzlichen Krankenversicherung nicht oder nur teilweise übernommen werden.

- Kombination aus Budget- und Bausteinmodell: In dem Fall wird das vorhandene Budget zusätzlich mit einzelnen Elementen aufgestockt – etwa mit einer Auslandsreisekrankenversicherung.

Vorteile gegenüber einer privaten Zusatzversicherung

Von den Leistungen her grenzt sich eine betriebliche Krankenversicherung kaum von privaten Krankenzusatzversicherungen ab. Betrachtet man allerdings die Rahmenbedingungen und generell die Voraussetzungen, um überhaupt als Privatkunde Versicherungsschutz zu genießen, ergeben sich beachtliche Unterschiede – mit klarem Vorteil aufseiten der bKV.

- Während bei den meisten privaten Zusatzversicherungen Gesundheitsfragen beantwortet werden müssen, die mitunter dazu führen, dass kein Versicherungsschutz angeboten werden kann, entfallen diese Gesundheitsfragen bei der bKV.

- Ist man bereits in Behandlung, ist es kaum mehr möglich, eine private Krankenzusatzversicherung für den entsprechenden Bereich – etwa Zahnersatz – abzuschließen. Denn in der Regel gilt eine Wartezeit, ehe überhaupt eine Leistung in Anspruch genommen werden darf. Bei der bKV entfällt auch die Wartezeit.

- Noch deutlicher wird der Unterschied zwischen privat und betrieblich mit Blick auf die Kosten. Hier macht sich in erster Linie bemerkbar, dass es sich um eine Gruppenversicherung handelt. Dadurch können die Versicherungsgesellschaften anders kalkulieren, was sich positiv auf die Beiträge für die betriebliche Krankenversicherung auswirkt. Dazu zwei Beispiele (Daten Stand Mai 2024).

Beispiel 1:

Der günstigste Zahnzusatzversicherungstarif für einen 30-Jährigen bei einem der großen Vergleichsportale kostet monatlich 9,50 Euro. Bei einem 53-Jährigen sind es bereits 20,79 Euro. Die Allianz bewirbt ihren bKV-Baustein „Zahnvorsorge und -behandlung“ mit 6,61 Euro pro Monat – unabhängig vom Alter.

Beispiel 2:

Die Versicherungskammer Bayern hat ein Leistungspaket geschnürt und die Kosten für die bKV denen einer vergleichbaren Krankenzusatzversicherung gegenübergestellt. Enthalten: Zahn-Zusatzschutz, KlinikPrivat Unfall und Naturheilverfahren. Privat müsste ein 30-Jähriger 41,27 Euro bezahlen, ein 50-Jähriger 60,70 Euro. Über die bKV kosten die drei Bausteine für jeden 21,63 Euro.

Wer bezahlt für die bKV?

Wenn wir schon bei den Zahlen sind, steht natürlich die Frage im Raum: Wer kommt für den Beitrag auf? Auch hier kann der Vertrag flexibel gestaltet werden. Üblich ist allerdings, dass der Arbeitgeber die Versicherungsbeiträge zahlt. Das hat in erster Linie steuerliche Gründe (dazu später mehr). Denkbar ist allerdings auch, dass Arbeitgeber und Mitarbeitende jeweils einen Teil der Kosten übernehmen. Oder aber das Unternehmen bietet die Möglichkeit einer bKV an, für die dann die Mitarbeiter bezahlen müssen. Selbst in dem Fall würden die Angestellten und Arbeiter profitieren, weil der Versicherungsschutz – wie anhand der Beispiele gezeigt – deutlich günstiger ist als bei privaten Krankenzusatzversicherungen.

Wie wird die betriebliche Krankenversicherung steuerlich behandelt?

Die Frage nach den Beiträgen ist eng verknüpft mit dem Thema Steuern. An dieser Stelle ist unbedingt ein Gespräch mit dem Steuerberater angeraten, da es vier Steuermodelle gibt – mit jeweils ganz eigenen Vor- und Nachteilen für den Betrieb und die Mitarbeiter. Welcher Weg beschritten wird, hängt von vielen Aspekten ab und ist letztlich individuell gefärbt.

Das gängigste Modell ist gleichsam das einfachste. Der Arbeitgeber schließt die Versicherung ab, übernimmt die Beitragszahlungen und kann die Kosten als Betriebsausgaben steuerlich geltend machen. Kurzum: Er ist Versicherungsnehmer. Der Beitrag gilt in dem Fall als Sachbezug, ebenso wie etwa Tankgutscheine oder Geschenke. Hier greift aktuell eine Freigrenze von 50 Euro für Sachzuwendungen. Bis zu diesem Betrag sind die Beitragszahlungen steuer- und sozialversicherungsfrei – vorausgesetzt, sie werden nicht auf den Lohnanspruch angerechnet. Wird die Freigrenze überschritten, muss der gesamte Beitrag versteuert werden.

Alternativ, sollten die Leistungen die Freigrenze übersteigen, gibt es drei Optionen:

- die Pauschalversteuerung nach § 37 b EStG

- die Pauschalversteuerung nach § 40 EStG

- die Nettolohnversteuerung als Barlohn

Wie gestaltet sich die Verwaltung einer bKV?

Wenn Unternehmen auf eines verzichten können, dann auf zusätzlichen Verwaltungsaufwand, der Zeit und Ressourcen frisst. Sobald die Vertragsmodalitäten geklärt sind und alles in trockenen Tüchern ist, hält sich die Arbeit im Kontext der betrieblichen Krankenversicherung in Grenzen.

Mitarbeiter, die neu eingestellt werden, müssen der Versicherung gemeldet werden. Ebenso Mitarbeitende, die das Unternehmen verlassen – sei es, weil sie kündigen oder in Rente gehen. Überdies ist denkbar (abhängig von den Konditionen), dass bei Elternzeit oder anderen Auszeiten der Vertrag weiterläuft, aber beitragsfrei gestellt wird.

Die Vor- und Nachteile einer betrieblichen Krankenversicherung

Bei den Vor- und Nachteilen einer bKV muss man beide Seiten betrachten: den Arbeitgeber und die Mitarbeitenden. Letztlich profitieren beide von einer betrieblichen Krankenversicherung – wenn auch auf unterschiedliche Art und Weise.

Vorteile für Arbeitgeber

Gerade die Vorteile aufseiten des Unternehmens sind enorm und lassen sich teilweise auch in Euro und Cent beziffern. Die Mitarbeiter sind zufriedener, loyaler und seltener krank. Entscheidend aber: Die bKV lässt ein Unternehmen als Arbeitgeber attraktiver wirken. Das macht sich vor allem beim Recruiting, also der Suche nach neuen Mitarbeitern bemerkbar. Denn der private Schutz ist zweifelsohne ein Pluspunkt, mit dem man werben kann.

Weniger Fluktuation

Hinsichtlich des Fachkräftemangels und der Schwierigkeiten, überhaupt Personal zu finden, kann sich eine betriebliche Krankenversicherung daher schnell als Zünglein an der Waage erweisen. Vor allem: Sie spart auf lange Sicht auch Geld. Denn jede Stelle, die aufgrund von Fluktuation neu besetzt werden muss, geht laut einer Studie der Deloitte Consulting GmbH aus dem Jahr 2019 mit knapp 14.900 Euro Fluktuationskosten einher (der Betrag dürfte inzwischen weitaus höher liegen). Er setzt sich unter anderem zusammen aus dem Aufwand, um die Stelle neu zu besetzen, und der Einarbeitung.

Weniger Ausfalltage

Mitarbeiter, die gesundheitlich auf der Höhe sind, fallen seltener aus. Auch dazu kann eine bKV beitragen. Denn: Die gesetzlichen Krankenkassen werden immer teurer und streichen gleichzeitig immer mehr Leistungen. Vorsorge zu betreiben, wie sie über eine betriebliche Krankenversicherung möglich ist, macht da den entscheidenden Unterschied – wäre vielen ohne bKV aber schlichtweg zu teuer. Berücksichtigt man, dass jeder Ausfalltag laut Hochrechnungen der Techniker Krankenkasse von 2021 zwischen 150 und 600 Euro kostet, ist die bKV eine gute Investition.

Auch für kleine Betriebe

Um von den Vorteilen einer betrieblichen Krankenversicherung zu profitieren, muss es sich nicht um ein großes Unternehmen handeln. Dass eine hohe Mitarbeiterzahl sich zumeist positiv auf die Konditionen auswirkt, ist daher nur eine Seite der Medaille. Denn angeboten werden Tarife für eine bKV bereits für Firmen ab drei Mitarbeitern, wobei die Mehrheit der Gesellschaften die untere Grenze bei fünf Angestellten und Arbeitern zieht. Hier gilt es, mit einem gezielten Versicherungsvergleich zu prüfen, welche Angebote das beste Preisleistungsverhältnis für den eigenen Betrieb versprechen.

Zusammengefasst, kann eine betriebliche Krankenversicherung folgende positive Effekte haben:

- geringerer Krankenstand

- weniger Fluktuation

- zufriedenere und loyale Mitarbeitende

- schlagkräftiges Argument bei der Personalsuche

- geringer Verwaltungsaufwand

- positives Image

Vorteile für Mitarbeitende

Einen nicht minder großen Nutzen ziehen die Mitarbeiterinnen und Mitarbeiter aus einer bKV. Sie können – in den meisten Fällen ohne einen eigenen finanziellen Aufwand – ihre bestehende Krankenversicherung um eine Reihe von Zusatzleistungen aufstocken respektive weit mehr Gesundheitsleistungen in Anspruch nehmen als die gesetzliche Krankenversicherung bietet.

Selbst aktiv zu werden und den gewünschten zusätzlichen Versicherungsschutz über eigene Verträge zu realisieren, wäre deutlich teurer, ginge mit Gesundheitsfragen und einer Wartezeit einher. Alles Einschränkungen, die es bei einer bKV nicht gibt. Ferner gilt, dass mögliche Vorerkrankungen kein Ausschlusskriterium darstellen und je nach Tarif und Anbieter auch Angehörige wie Frau oder Mann und Kinder günstig versichert werden können.

Nachteile einer bKV

Wie bereits angedeutet, gleicht die Suche nach Minuspunkten bei der betrieblichen Krankenversicherung der nach der Nadel im Heuhaufen. Sie ist mit Kosten verbunden, was bei einem knappen Budget schwierig sein kann. Doch selbst, wenn die Angestellten einen Teil des Beitrags selbst tragen, gehen beide Seiten als Gewinner von Platz. Dass die Verwaltung um einen Baustein erweitert wird, mag gerade in kleinen Betrieben sauer aufstoßen. Doch auch diese Pille kann nicht so bitter sein, wie die ewige Suche nach Personal oder Probleme mit ständigen Krankmeldungen.

Klarer Trend Richtung bKV

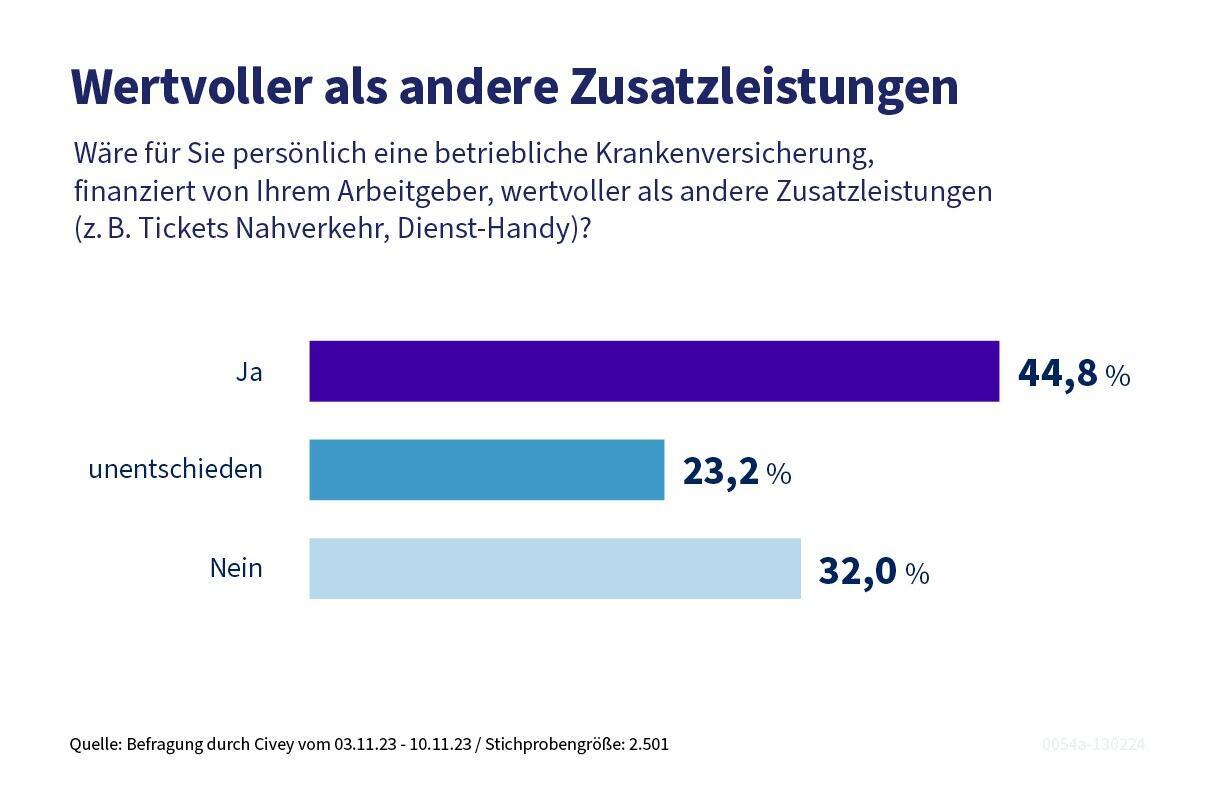

Wenn man alle Vor- und Nachteile einer bKV in den Topf wirft und kräftig umrührt, steht unter dem Strich eine klare Empfehlung. Das entspricht auch den Daten einer Studie der Gesellschaft für Konsumforschung (GfK), die im Auftrag der Allianz erstellt wurde. Demnach wird die betriebliche Krankenversicherung von Mitarbeitenden nach der betrieblichen Altersvorsorge und den vermögenswirksamen Leistungen als drittwichtigste Personalzusatzleistung gewertet. Dienstwagen und Jobticket folgen weit abgeschlagen auf den Rängen.

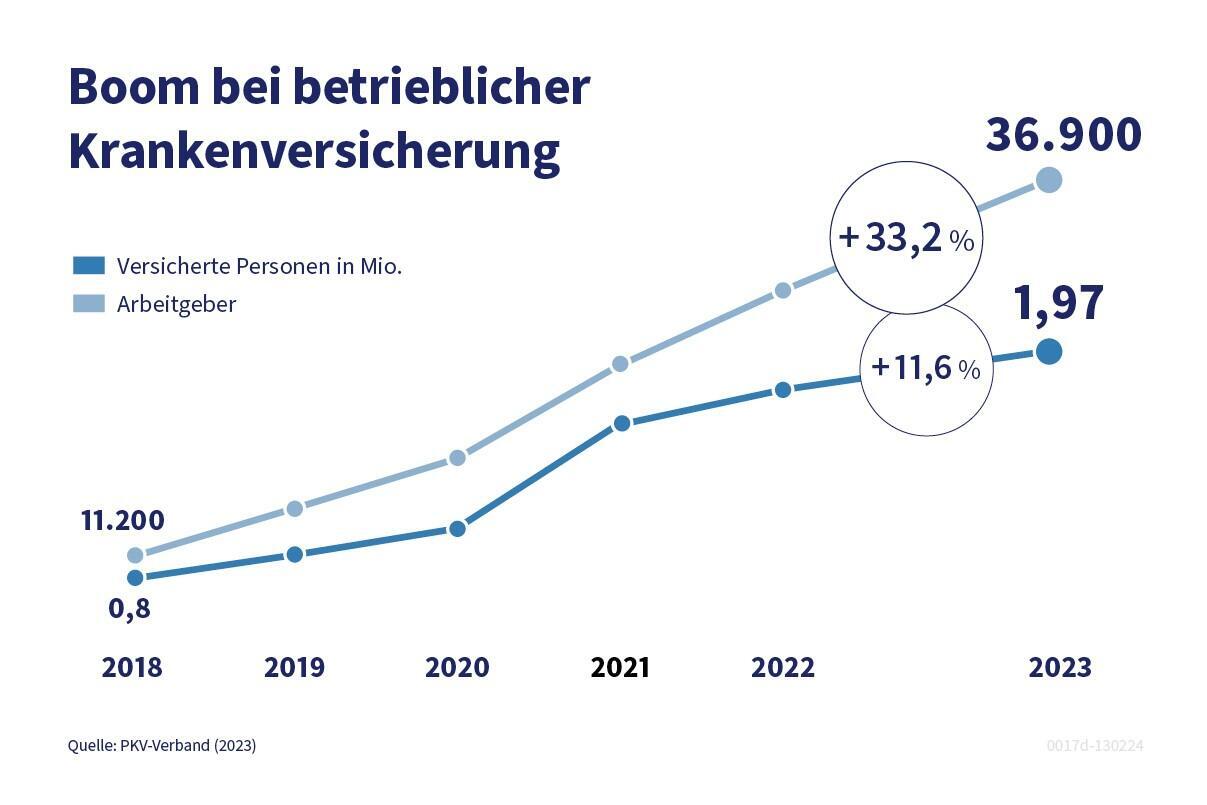

Das entspricht auch den Erhebungen des PKV-Verbandes. Demnach ist die Zahl der Betriebe, die sich für eine bKV entschieden haben, von 2022 zu 2023 von 27.700 um 33 Prozent auf fast 37.000 gestiegen – wobei hier ausschließlich jene Unternehmen berücksichtigt werden, die auch die Beiträge für ihre Mitarbeitenden zahlen. Von diesem Trend profitieren aktuell knapp zwei Millionen Beschäftigte. Vielen davon (25 Prozent), so eine Umfrage des Verbandes, ist der Umstand, dass es eine bKV gibt, sogar mehr wert als eine Gehaltserhöhung. Das gilt besonders in der Altersgruppe von 18 bis 29 Jahren. Um es in den Worten des Verbandes zu sagen: „Damit wird die betriebliche Krankenversicherung ein zunehmend wichtigeres Instrument gegen den Fachkräftemangel.“

Fazit

Mit einer bKV können Unternehmen aktives Gesundheitsmanagement betreiben und damit die Gesundheit der Mitarbeiter gezielt fördern. Dass ein solcher Schritt nicht uneigennützig erfolgt, steht außer Frage. Doch sind es längst nicht nur die Unternehmen, denen sich mit einer bKV Vorteile eröffnen – etwa der Wettbewerbsvorteil bei der Personalsuche. Die Mitarbeiter selbst wissen die Vorsorge sehr wohl zu schätzen und bewerten die bKV als wichtigen Baustein. Warum also nicht die Win-win-Situation für sich nutzen. Wichtig dabei ist, sich ausführlich von versierter Seite beraten zu lassen und mehrere Angebote zu vergleichen, um für das Unternehmen und die Mitarbeitenden ein Optimum an Leistung zu erreichen.